令和4年以降に居住を開始した場合の住宅借入金等特別控除に関する注意点

- 对象读者:

- 管理员・员工

- 适用方案:

- 劳务管理人事劳务基本模块专业模块0元人力资源战略

令和5年分以降の住宅借入金等特別控除の申告書の様式(以降、令和5年分以降の様式と呼びます)と新しい控除区分、それに対する2023年版年末調整機能の対応について説明します。

令和4年以降に居住を開始し、今年(令和5年)SmartHRの年末調整機能で住宅ローン控除を申請する場合、下記の点に注意してください。

- お手持ちの書類の書式と、SmartHRの年末調整機能で作成される書式の様式に差異がある

- 増改築の場合、お手持ちの書類と入力フォームの項目名が一部違う箇所がある

- 特例居住用家屋・特例認定住宅等に該当する場合、SmartHRでは申告書を作成できない

変更の概要

令和4年以降に居住を開始した場合、住宅借入金等特別控除の下記の点が変更されました。

- 住宅借入金等特別控除申告書の様式の一部変更

- 控除の対象になる住宅の区分の追加

制度の内容について詳しくはNo.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁を参照してください。

SmartHRでの対応

2023年版の年末調整機能では、新しい「令和5年分以降の様式」の作成はできませんが、住宅借入金等特別控除額の算出や、これまでの様式への必要な情報の記載はできます。 控除に必要な情報が記載されていれば、様式は「令和5年分以降の様式」でなくても問題ないことを国税局に確認済みです。

下記の手順でアンケートに回答することで、必要な情報が記載された住宅借入金等特別控除の申告書を作成できます。

アンケートに回答する際の注意

令和5年分以降の様式の場合、様式の選択と増改築等に関する事項の入力に注意点があります。 詳細な入力方法は、アンケートの設問にも記載しています。このページに記載の入力方法を従業員に周知する必要はありません。

設問243「住宅ローン控除申告書の様式を確認します」

B[給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼 (特定増改築等)住宅借入金等特別控除計算明細書]を選択してください。

以降の設問では「給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼 (特定増改築等)住宅借入金等特別控除計算明細書」を「給与所得者の住宅借入金等特別控除申告書 兼 住宅借入金等特別控除計算明細書」と読み替えて回答してください。

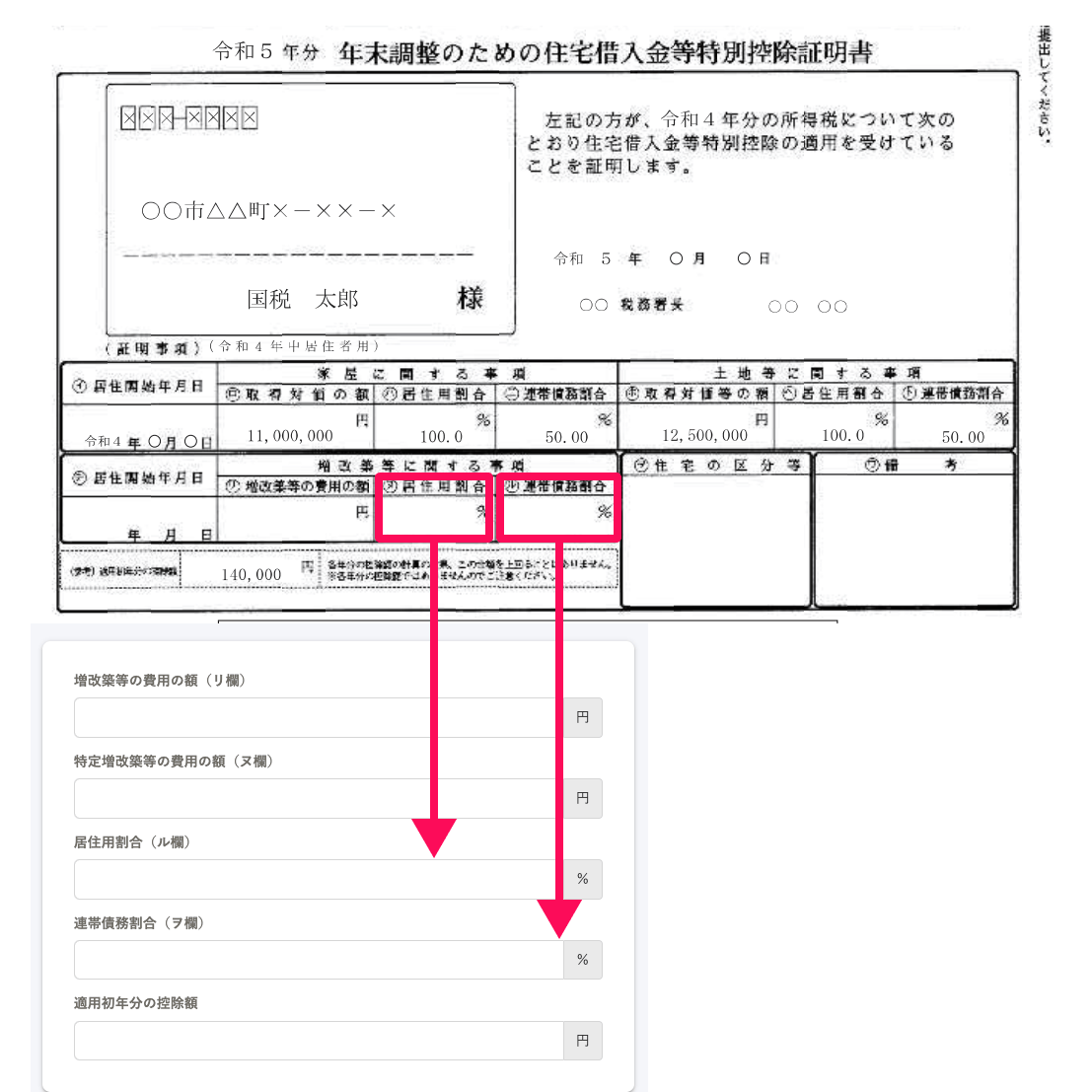

設問249「住宅借入金等特別控除証明書の内容を入力してください」

入力フォームの記号と、令和5年分以降の様式に記載の記号に差異があります。

下記のように、項目名を確認して入力してください。

- 特定増改築等の費用の額(ヌ欄):空欄

- 居住用割合(ル欄):証明書の「ヌ 居住用割合」を入力

- 連帯債務割合(ヲ欄):証明書の「ル 連帯債務割合」を入力

画像を表示する

画像を表示する

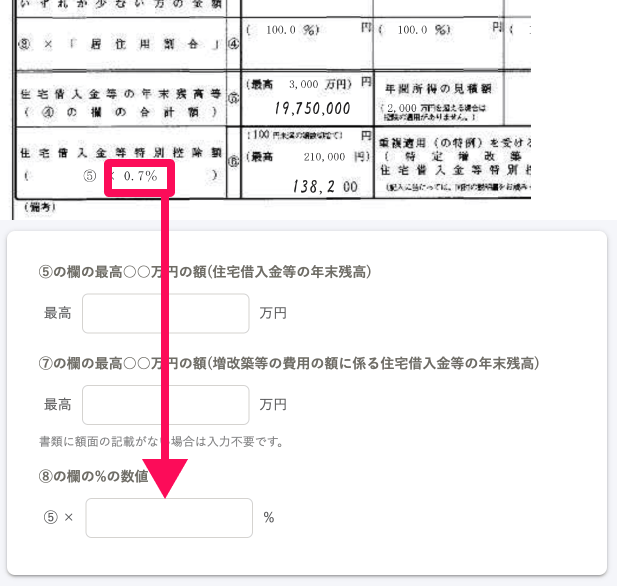

設問250「住宅借入金等特別控除申告書の控除額の計算に必要な内容を入力してください」

入力フォームの記号と、令和5年分以降の様式に記載の記号に差異があります。

下記のように、項目名を確認して入力してください。

- ⑦の欄の最高○○万円の額(増改築等の費用の額に係る住宅借入金等の年末残高):空欄

- ⑧の欄の%の数値:申告書の⑥の欄の%の数値を入力

画像を表示する

画像を表示する

SmartHRで対応していないパターン(特例居住用家屋、特例認定住宅等に該当する場合)

下記に該当する場合は、SmartHRの年末調整機能では申告書を作成できません。 手書きで申告書を作成し、原本をあわせて提出するよう、従業員に依頼してください。

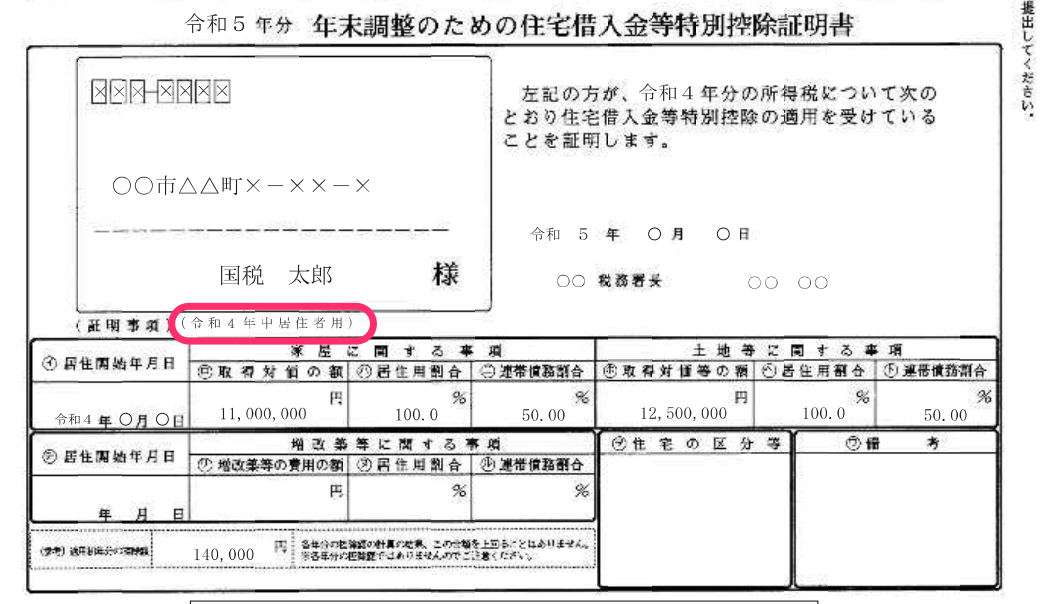

- 住宅借入金等特別控除計算明細書の「証明事項」の右隣に下記が記載されている方

- 居住者・特例居住用家屋用

- 居住者・認定住宅等(特例認定住宅等)用

- 居住者・震災再取得等(特例居住用家屋)用

特例居住用家屋、特例認定住宅等とは

特例居住用家屋とは、床面積が40平方メートル以上50平方メートル未満で令和5年12月31日以前に建築基準法第6条第1項の規定による建築確認を受けた居住用家屋をいいます。 特例認定住宅等とは、床面積が40平方メートル以上50平方メートル未満で令和5年12月31日以前に建築基準法第6条第1項の規定による建築確認を受けた認定住宅等をいいます。

所得要件を満たしているかを確認する

特例居住用家屋または特例認定住宅等で住宅ローン控除を受けるには、所得が1,000万円以下である必要があります。 手書きで申告書を提出してきた従業員が所得要件を満たしているかは、下記の手順で確認してください。

1. 「住宅借入金控除情報CSV」を使い、従業員を絞り込む

「住宅借入金控除情報CSV」をダウンロードします。 下記の条件で従業員を絞り込みます。

- 住宅借入金等特別控除申告フラグ:1

- 住宅借入金等特別控除申告書作成の有無フラグ:0

2. 該当する従業員が特例居住用家屋または特例認定住宅等に該当するかどうかを確認する

従業員から提出された住宅ローン控除申告書の「証明事項」の右隣に下記が記載されていることを確認します。

- 居住者・特例居住用家屋用

- 居住者・認定住宅等(特例認定住宅等)用

- 居住者・震災再取得等(特例居住用家屋)用

画像を表示する

画像を表示する

3. 特例特別特例取得に該当する従業員の、本年中の合計所得金額が1,000万円超かどうかを確認する

「従業員情報CSV」をダウンロードします。 「本年中の合計所得金額」項目を確認し、手順2に該当した従業員の合計所得金額が1,000万円超かどうかを確認します。

4. 合計所得金額が1,000万円を超える場合、理由を添えて住宅借入金等特別控除申告書を差し戻す

合計所得金額が1,000万円を超える場合は、住宅ローン控除の対象外となります。 住宅借入金等特別控除申告書を差し戻し、[住宅借入金情報]>[住宅ローン控除の有無]を[控除対象の住宅ローンはない]に変更するよう、従業員に連絡してください。

![*[住宅借入金情報]>[住宅ローン控除の有無]のスクリーンショット](/articles/cefd3586-147d-4528-8c91-36739e66dd97/2023-09-28-21-46-22.png) 画像を表示する

画像を表示する