Người thân phụ thuộc theo luật thuế là gì

- Đối tượng:

- Quản trị viênNhân viên

- Gói:

- Simple HRHR Essentials0 yênHR Strategy

Trang này giải thích cách nhập Tình trạng người phụ thuộc theo quy định của luật thuế khi thêm thông tin gia đình.

Người thân phụ thuộc theo luật thuế là gì?

Khi người nộp thuế (nhân viên) có người thân có thu nhập thấp thuộc diện phụ thuộc, họ sẽ được giảm bớt thuế thu nhập và thuế cư trú bị khấu trừ từ lương.

Trong SmartHR, “Người phụ thuộc theo luật thuế” là cách gọi chung bao gồm: “Vợ/chồng đủ điều kiện khấu trừ thuế tại nguồn (源泉控除対象配偶者)”, và “Người phụ thuộc khác ngoài vợ/chồng (扶養親族)”.

Cách chọn “Phụ thuộc" và “Không phụ thuộc"

Khi nhập thông tin Tình trạng người phụ thuộc theo quy định của thuế, hãy lựa chọn dựa theo các tiêu chí hướng dẫn dưới đây. Sự khác nhau giữa “Thu nhập chịu thuế (所得)” và “Thu nhập từ tiền lương (給与収入)” sẽ được giải thích trong phần Cách nhập Thu nhập chịu thuế ước tính năm (tháng 1–12).

Khi nhập thông tin của vợ/chồng

Phụ thuộc (đối tượng khấu trừ tại nguồn)

Thoả tất cả các điều kiện sau:

- Thu nhập chịu thuế của bạn trong năm nay từ 9.000.000 yên trở xuống (thu nhập từ lương từ 10.950.000 yên trở xuống )

- Thu nhập chịu thuế của vợ/chồng trong năm nay từ 950.000 yên trở xuống (thu nhập từ lương từ 1.500.000 yên trở xuống ) *1

- Là người đang sống dựa vào nguồn thu nhập từ bạn

- Không thuộc diện người tham gia kinh doanh trong hộ kinh doanh cá nhân (dù là loại khai thuế xanh hay trắng)

Không có phụ thuộc

Chọn khi không đáp ứng các điều kiện nêu trên hoặc đang là người phụ thuộc của thành viên gia đình khác.

Khi nhập thông tin của người thân không phải là vợ chồng

Phụ thuộc (đối tượng khấu trừ tại nguồn)

Thoả tất cả các điều kiện sau:

- Thu nhập chịu thuế của thành viên gia đình đó trong năm nay từ 480.000 yên trở xuống ( chỉ thu nhập từ lương thì từ 1.030.000 yên ) *2

- Thuộc bất kỳ trường hợp nào sau đây

- Người thân không phải vợ chồng (trong phạm vi quan hệ huyết thống 6 đời và quan hệ thông gia 3 đời)

- Trẻ em được Tỉnh trưởng ủy thác chăm sóc nuôi dưỡng (còn gọi là con nuôi)

- Người cao tuổi được Chủ tịch thành phố/quận/phường/thôn ủy thác chăm sóc nuôi dưỡng

- Là người đang sống dựa vào nguồn thu nhập từ bạn

- Không thuộc diện người tham gia kinh doanh trong hộ kinh doanh cá nhân (dù là loại khai thuế xanh hay trắng)

Không phụ thuộc

Chọn khi không đáp ứng các điều kiện nêu trên hoặc đang là người phụ thuộc của thành viên gia đình khác.

Cách nhập Thu nhập chịu thuế ước tính năm (tháng 1–12)

Nếu chọn Phụ thuộc (đối tượng khấu trừ tại nguồn), sẽ nhập Thu nhập chịu thuế ước tính năm (tháng 1–12). Thu nhập chịu thuế (所得) ở đây chỉ số tiền còn lại sau khi trừ đi các loại chi phí.

Chỉ có thu nhập từ lương

Nếu thu nhập của người phụ thuộc chỉ đến từ lương, bạn có thể tính thu nhập chịu thuế từ tổng thu nhập tiền lương theo các bước sau.

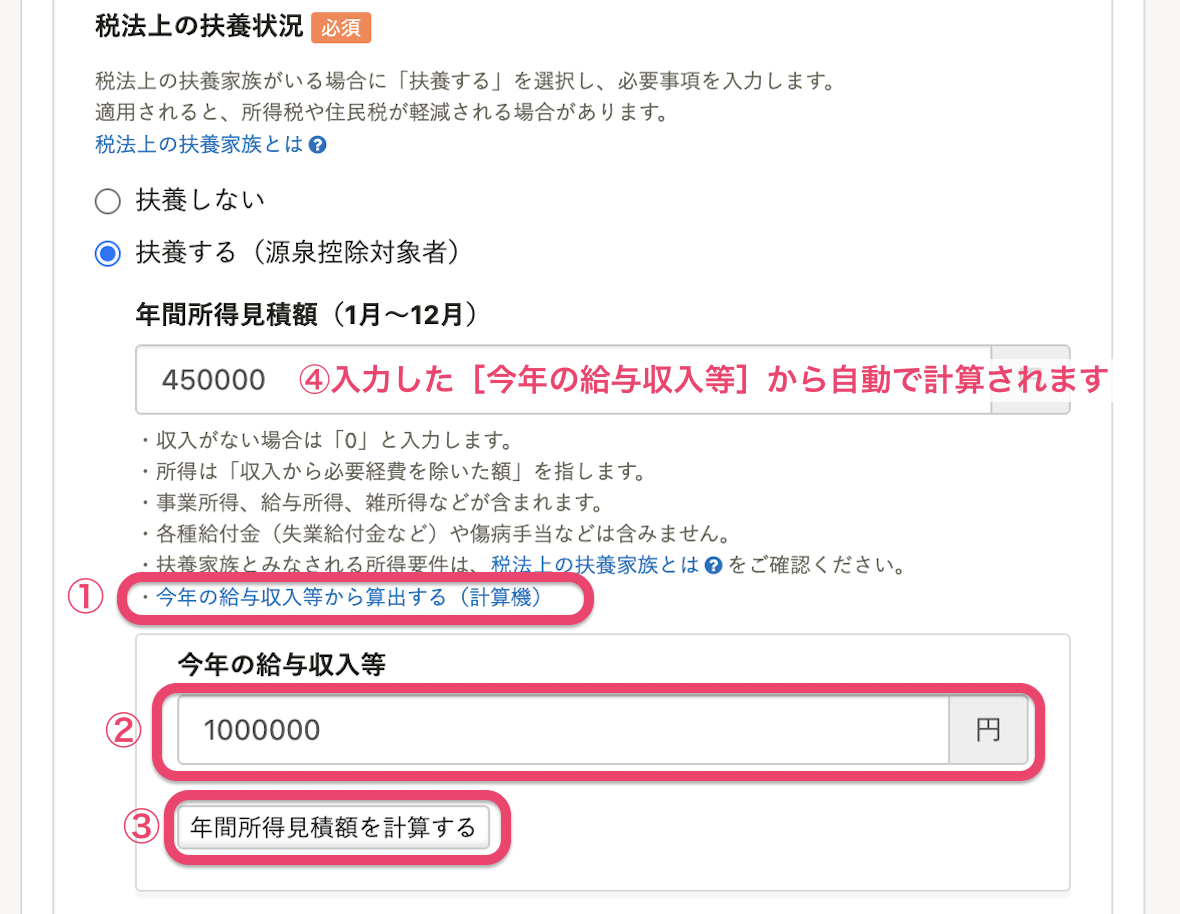

- Chọn Tính toán từ thu nhập tiền lương năm nay (Máy tính).

- Nhập ước tính tổng thu nhập năm nay vào mục Thu nhập từ tiền lương của năm nay

- Chọn Tính ước tính tổng thu nhập năm.

- Số tiền thu nhập sau khi tính toán sẽ tự động được ghi vào ô Thu nhập chịu thuế ước tính (tháng 1–12).

画像を表示する

画像を表示する

Nếu có nguồn thu nhập khác

Cách tính thu nhập chịu thuế sẽ khác khi có Thu nhập khác như thu nhập từ kinh doanh, lương hưu, v.v.

Những người thuộc một trong các trường hợp sau đây sẽ có thu nhập chịu thuế dưới 480, 000 yên, và do đó đáp ứng điều kiện về mức thu nhập.

- Dưới 65 tuổivà chỉ có thu nhập từ lương hưu do nhà nước chi trả (公的年金等): từ 1.080.000 yên/năm trở xuống *3

- Lương hưu 1.080.000 yên - khấu trừ lương hưu do nhà nước chi trả 600.000 yên = Thu nhập chịu thuế 480.000 yên

- Dưới 65 tuổivà chỉ có thu nhập từ lương hưu do nhà nước chi trả (公的年金等): từ 1.580.000 yên/năm trở xuống*3

- Lương hưu 1.580.000 yên - khấu trừ lương hưu do nhà nước chi trả 1.100.000 yên = Thu nhập chịu thuế 480.000 yên

- Người có thu nhập kinh doanh = thu nhập cả năm – chi phí cần thiết = từ 480.000 yên trở xuống*3

Xem chi tiết tại No.1000 Chính sách Thu nhập chịu thuế|Cục thuế quốc giaMở trong tab mới.

Dành cho Quản trị viên

Nếu trong SmartHR bạn có quyền quản trị viên hoặc người phụ trách, bạn cũng có thể chọn các tùy chọn bổ sung cho vợ/chồng của nhân viên. Hãy sử dụng khi cần phản ánh kết quả điều chỉnh thuế cuối năm hoặc các trường hợp tương tự.

Các tùy chọn dành cho quản trị viên

Thuộc đối tượng giảm trừ đặc biệt vợ/chồng (配偶者特別控除)

Chọn khi không thuộc đối tượng “Vợ/chồng thuộc đối tượng được giảm trừ tại nguồn (源泉控除対象配偶者)”, nhưng vẫn đủ điều kiện khấu trừ thuế hoặc khấu trừ thuế đặc biệt cho vợ/chồng.

Không phụ thuộc (Vợ/chồng sống dựa vào nguồn một thu nhập chính - 同一生計配偶者)

Chọn khi không thuộc các điều kiện trên, nhưng là “Vợ/chồng sống dựa vào nguồn một thu nhập chính - 同一生計配偶者”

Không rõ

Chọn khi không xác định được thông tin tình trạng phụ thuộc của vợ/chồng.

Tham khảo

- No.1191 Giảm trừ vợ/chồng| Thuế thu nhập | Cục thuế quốc giaMở trong tab mới

- Số 1190 Thu nhập của vợ/chồng tối đa tới bao nhiêu tiền thì sẽ được giảm trừ cho vợ/chồng | Thuế thu nhập | Cục thuế quốc giaMở trong tab mới

- No.1180 Giảm trừ do có người phụ thuộc (Tiếng Nhật) | Cục thuế quốc giaMở trong tab mới

- Số 1160 Giảm trừ cho người khuyết tật | Thuế thu nhập | Cục thuế quốc giaMở trong tab mới